Juristische Personen des öffentlichen Rechts (z.B. Gebietskörperschaften, Sozialversicherungsträger und Kammern) und von der Körperschaftsteuerpflicht ausgenommene Körperschaften (z.B. gemeinnützige Vereine, etc) unterliegen mit Einkünften aus Kapitalvermögen der beschränkten Körperschaftsteuerpflicht. In diesem Fall gilt die Körperschaftsteuer durch den KESt-Abzug als abgegolten. Für Zuflüsse ab dem 1.1.2016 erhöhte sich zwar der KESt-Satz für die meisten Kapitaleinkünfte von 25% auf nun 27,5%, der lineare Körperschaftsteuertarif von 25 % blieb davon allerdings unberührt.

Wenn nun die KESt-abzugsverpflichtete Stelle den erhöhten KESt-Satz bei beschränkt körperschaftsteuerpflichtigen Anlegern in Abzug bringt, kann sich dieser die zu viel einbehaltene KESt beim Finanzamt rückerstatten lassen. Ebenso kann eine KESt, die auf steuerfreie in- und ausländische Dividenden einbehalten wurde, durch Antrag zurückgefordert werden.

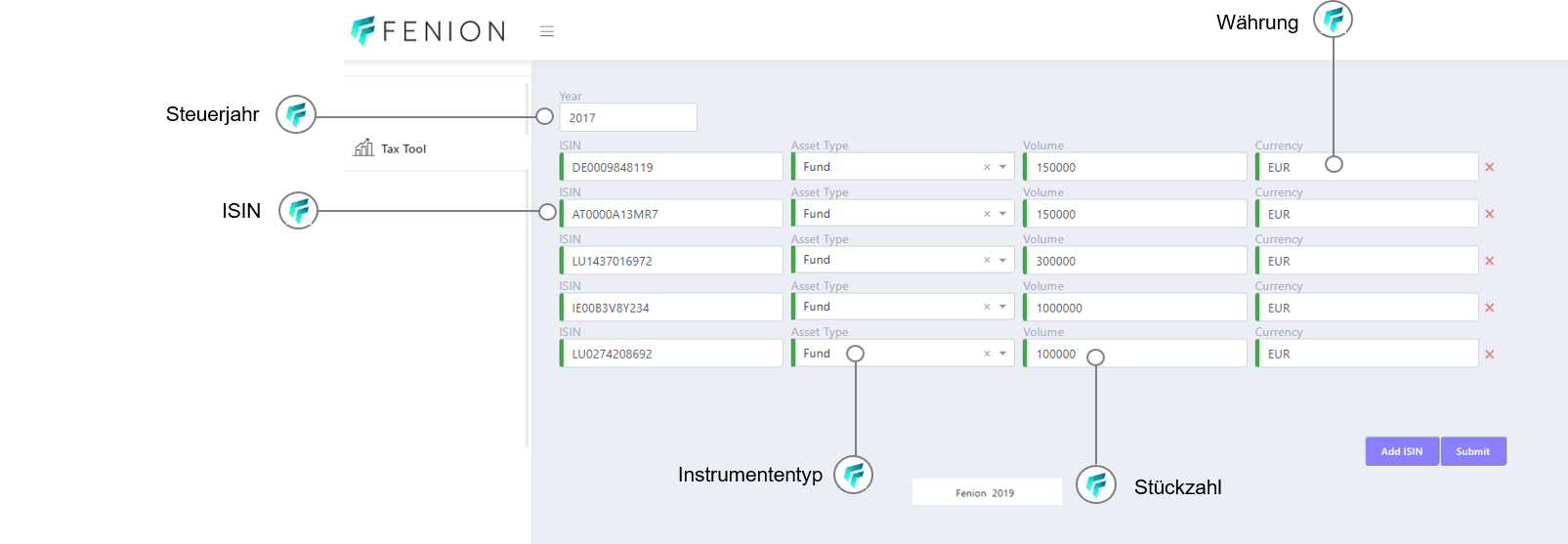

Die Fenion GmbH, als Spezialist zu den Themen Risiko- & Performance Reporting und Experte in der Aufbereitung von Fondsdaten hat nun mit fachlicher Unterstützung des Teams um Hrn. Assoz.Univ.-Prof. Dr. Gernot Aigner an der Johannes Kepler Universität Linz, ein Tool entwickelt, das etwaige Rückzahlungsansprüche über sämtliche Anlagekategorien errechnet und ebenso automatisiert den Antrag für das Finanzamt erstellt.

Mit diesem Know-how konnten wir für unsere Kunden bereits erfolgreich Anträge auf Rückzahlung (zum Teil im sechsstelligen Bereich) stellen. Für alle weiteren Fragen stehen wir Ihnen gerne zur Verfügung.

Contact:

Fenion GmbH

Währingerstraße 61

1090 Wien

Nikolaus Sernetz

Tel.: +43 (1) 908 11 80

Mail: office@fenion.at